Belkaglazer Researcher — это бесплатное программное обеспечение, которое позволяет вам изучать рынок Форекс. Этот инструмент может дать определенные идеи для создания собственной торговой стратегии.

Сначала вам нужно будет загрузить исторические данные. Приложению нужны данные истории в формате MT4 таймфрейма M1:

Как импортировать исторические данные в Belkaglazer Researcher

Загрузка данных может занять несколько минут. «Researcher» автоматически вычисляет наиболее популярные таймфреймы (M1, M5, M10, M15, M30, H1, H2, H4, D1) на основе 1-минутных данных. Кнопка «Исследовать (F5)» станет активной сразу после загрузки файла данных.

Настройки

| Если вы хотите… | Сделайте это… |

| Определить конкретную дату начала / окончания для исторических данных | Выберите временной интервал, выберите дату начала / окончания: |

| Изменить таймфрейм |

Выберите определенный таймфрейм из списка: |

| Экспортировать исторические данные выбранного таймфрейма в файл csv (вы можете конвертировать исторические данные из M1 в любой таймфрейм) | Нажмите кнопку «Сохранить»: |

| Применить фильтры к историческим данным | Нажмите кнопку «Фильтр»: |

| Запустить исследование | Нажмите кнопку «Исследовать (F5)»: |

Исследования

1. Распределение доходностей (приращений)

Исследование показывает, что реальное распределение приращений цен не соответствует нормальному распределению. Стандартное отклонение (σ) — является мерой разброса приращений цен относительно среднего значения. Среднее (μ) — среднее арифметическое приращений.

Рисунок 1: Распределение доходностей

Приращения цен имеют остро-вершинную (1) природу распределения с тяжелыми хвостами (2,3):

Моментум стратегия основана на хвостах, возвратная стратегия использует остро-вершинные пики.

Моментум стратегия основана на хвостах, возвратная стратегия использует остро-вершинные пики.

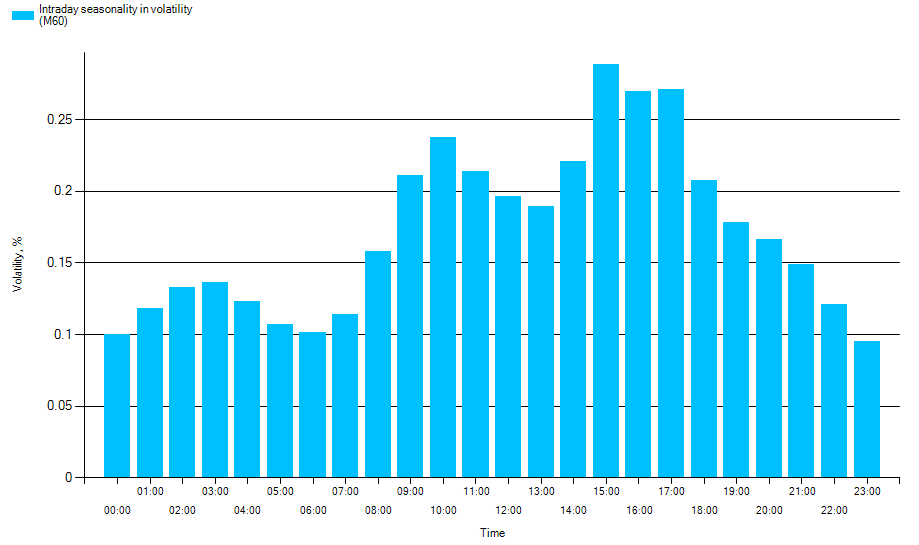

2. Внутридневная сезонность волатильности

Рисерч показывает внутридневные сезонные закономерности волатильности в течение часа или дня.

Рисунок 2: Средняя часовая волатильность (New York Close 5-day Charts)

Средняя часовая волатильность может использоваться для прогнозирования потенциального размаха колебаний цен. На диаграмме показаны закономерности/тенденции внутридневной волатильности. Закономерности основаны на устойчивых факторах, таких как часы открытия/закрытия крупнейших финансовых центров или часы, когда различные страны публикуют важные экономические новости. Различные валютные пары активно торгуются в разное время дня.

Рисунок 3: Волатильность в течение часа

Обратите внимание на всплески волатильности в течение 0-15-30-45-59 минут. Эти вспышки связаны с тем, что большинство роботов/трейдеров используют стандартные таймфреймы M15, M30, H1.

3. Вероятность Макс / Мин дня

Исследование показывает, когда вероятнее всего произойдет максимум или минимум дня.

Рисунок 4: Вероятность Макс/Мин дня

Эта диаграмма может помочь оценить вероятность того, что сделка в выбранном направлении будет успешной. Например, если цена упала до нижней границы локального диапазона в то время, когда вероятнее всего случается минимум дня, то это может быть отличным моментом для покупки.

4. Недельная / месячная сезонность волатильности

Сезонность является важным фактором в торговле на Форекс. Например, волатильность может сужаться в понедельник и расширяться в другие дни недели. Существует фундаментальная разница в том, как некоторые валютные пары ведут себя летом, зимой и т.д.

Рисунок 5: Недельная / месячная сезонность

5. Прайс экшен

Исследование показывает, как движется цена (вверх или вниз) после определенного ценового движения.

Давайте посмотрим на пример с парой EURUSD.

Рисунок 6: Возвратный паттерн в первые часы Лондонской сессии

Зеленый столбец (1) в 8:30/9:00 утра (New York Close 5-day Charts) показывает, что если в течение предыдущих 8 баров движение вверх было более чем на 50% от дневного ATR, тогда цена будет двигаться вниз в среднем на 17/13% в течение следующих 4 баров.

Зеленый столбец (1) в 8:30/9:00 утра (New York Close 5-day Charts) показывает, что если в течение предыдущих 8 баров движение вверх было более чем на 50% от дневного ATR, тогда цена будет двигаться вниз в среднем на 17/13% в течение следующих 4 баров.

Красный столбец (1) в 8:30/9:00 утра (New York Close 5-day Charts) показывает, что если в течение предыдущих 8 баров движение цены вниз было более чем на 50% от дневного ATR, тогда цена в среднем будет двигаться вверх на 14/22% в течение следующих 4 баров.

Обратите внимание на время после 10:30 (2). Отсутствие тенденций означает, что движение цены после 10:30 не зависит от предыдущих краткосрочных ценовых движений.

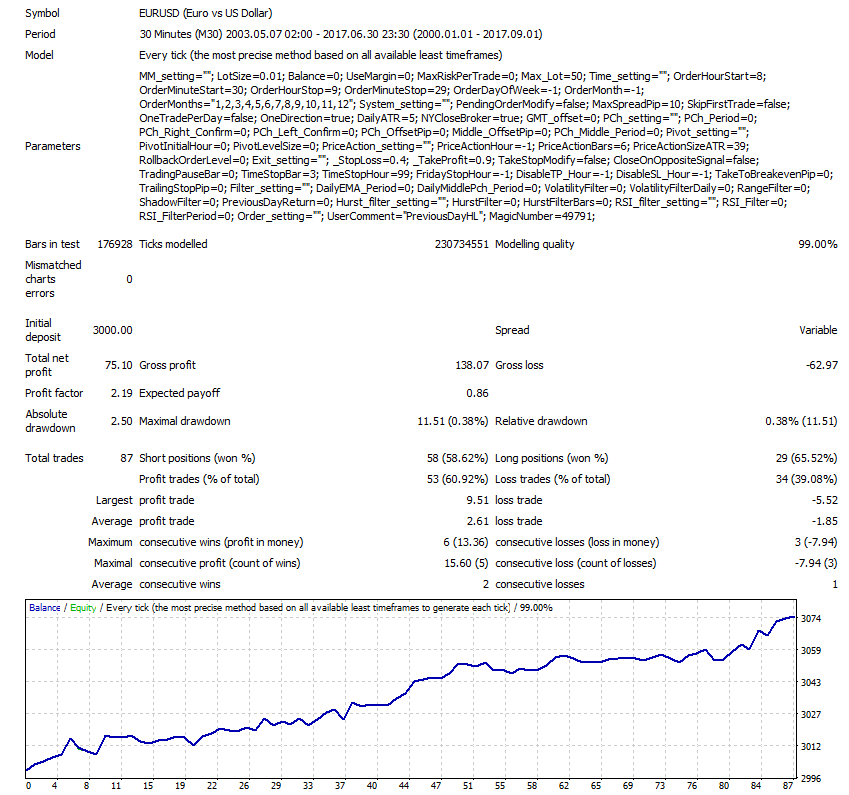

Теперь попробуем протестировать этот простой паттерн с помощью Belkaglazer: